AI는 돈을 버는 산업일까, 돈을 돌리는 구조일까?

최근 글로벌 AI 시장은 단순한 기술 경쟁을 넘어, 거대한 자본 순환 생태계로 진화하고 있다.

엔비디아, OpenAI, 삼성전자까지 이어지는 AI 산업 구조는 이제 단순한 공급망이 아니다. 투자와 반도체, 데이터센터, AI 인프라가 서로를 다시 성장시키는 하나의 거대한 ‘AI 머니 루프’를 만들기 시작했다.

그리고 지금 시장은, 그 거대한 흐름 안에서 움직이고 있다.

“AI 시장은 지금, 외부 수요가 아니라 내부 자본으로 굴러간다.”

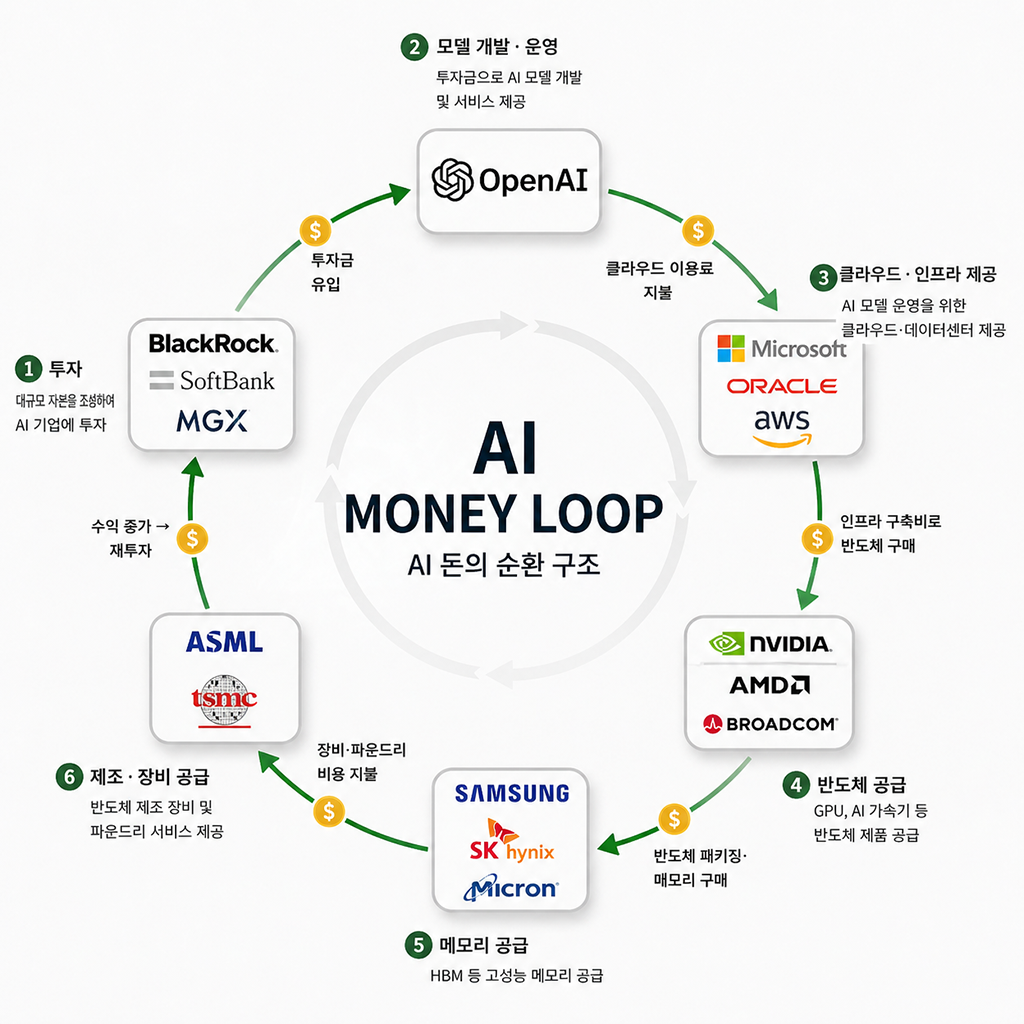

AI 순환 생태계의 핵심 연결 구조 5대 가치 사슬

이 생태계는 자본이 기술을 만들고, 기술이 다시 자본을 불러오는 5가지 층위로 구성된다.

① 자본과 인프라의 공급자: 블랙록, MGX, 소프트뱅크

순환 고리의 시작은 거대 자본이다. 세계 최대 자산운용사 블랙록(BlackRock)과 아부다비의 MGX, 그리고 손정의 회장의 소프트뱅크는 수조 달러 규모의 펀드를 조성한다. 이들은 마이크로소프트(MS), 아마존(AWS)과 손잡고 데이터센터 건설에 천문학적인 자금을 수혈한다.

② 두뇌를 설계하는 모델사: OpenAI, 앤스로픽, xAI(일론 머스크), 구글, 메타

OpenAI와 앤스로픽은 빅테크로부터 받은 투자금을 다시 그들의 클라우드 이용료로 지불한다. 일론 머스크의 xAI는 세계 최대의 서버 단지를 직접 구축하며 생태계 경쟁을 가속화하고, 메타는 오픈소스 모델 ‘라마(Llama)’를 통해 하드웨어 수요를 폭발시킨다.

③ 엔진을 만드는 반도체 거물: 엔비디아, AMD, 브로드컴, ARM, 애플

엔비디아는 생태계의 중심이다. 엔비디아의 GPU가 없으면 AI 모델은 동작하지 않는다. AMD는 강력한 대항마로 부상 중이며, 브로드컴은 구글과 OpenAI의 맞춤형 칩 설계를 돕는다. ARM은 이 모든 칩의 설계도를 제공하며, 애플은 기기 자체(On-device) AI를 통해 최전방 접점을 확보한다.

④ 제조와 기억의 토대: ASML, TSMC, 삼성전자, SK하이닉스, 마이크론

반도체 장비의 신(神) ASML이 장비를 공급하면, TSMC가 엔비디아와 애플의 칩을 찍어낸다. 여기에 SK하이닉스, 삼성전자, 마이크론은 AI 연산의 필수품인 고대역폭 메모리(HBM)를 공급하며 혈액 역할을 수행한다.

⑤ 생태계의 유지 인프라: 오라클, 코어위브, 버티브, 슈나이더 일렉트릭, 뉴스케일 파워

오라클과 코어위브는 AI 전문 클라우드를 제공한다. 이 과정에서 발생하는 엄청난 열은 버티브(Vertiv)와 슈나이더 일렉트릭의 냉각 시스템이 해결하며, 부족한 전력은 뉴스케일 파워의 소형 원전(SMR) 기술이 뒷받침한다. 이 지능은 최종적으로 피겨AI와 같은 인간형 로봇에 이식되어 물리적 세계로 확장된다.

AI 생태계는 지금,

“투자 → 인프라 → 구매 → 다시 투자”로 이어지는

자기 증식 구조다.이 구조의 핵심 위험은 단순한 버블이 아니라,

“수요 자체가 착시일 가능성”이다.

AI 순환 생태계의 참여 기업 총괄 (전 분야 망라)

생태계를 지탱하는 핵심 플레이어들을 분류하면 다음과 같다.

- 투자/금융: 블랙록, MGX, 소프트뱅크(비전펀드)

- 모델/서비스: OpenAI, 앤스로픽, xAI, 구글(딥마인드), 메타, 애플, 퍼플렉시티

- 반도체 설계/IP: 엔비디아, AMD, 브로드컴, ARM, 인텔, 퀄컴

- 제조/공정: ASML, TSMC, 삼성전자, 도쿄일렉트론(TEL), AMAT

- 메모리(HBM): SK하이닉스, 삼성전자, 마이크론

- 클라우드/인프라: MS(Azure), 아마존(AWS), 오라클, 코어위브, 구글 클라우드

- 에너지/냉각: 버티브, 슈나이더 일렉트릭, 뉴스케일 파워, 이튼(Eaton)

- 물리적 AI: 피겨AI, 테슬라(옵티머스), 보스턴 다이내믹스

AI 순환 생태계의 장단점 및 문제점

장점: 전례 없는 혁신 속도와 자본 효율성

이 생태계의 가장 큰 장점은 ‘속도’다. 자금과 기술이 폐쇄된 고리 안에서 선순환하며 기술적 특이점을 앞당기고 있다. 투자자가 곧 고객이 되는 구조는 스타트업(OpenAI 등)에 안정적인 인프라를 제공하고, 빅테크에는 확실한 매출처를 보장한다.

단점 및 문제점: 닫힌 경제의 취약성

가장 큰 문제는‘자전 거래(Circular Deals)’의 위험성이다. A가 B에 투자하고, B가 그 돈으로 A의 물건을 사는 행위가 반복되면 장부상의 매출은 늘어나지만 실질적인 ‘외부 수요’가 있는지 확인하기 어렵다. 이는 곧 거대한 거품(Bubble)으로 이어질 수 있다는 우려를 낳는다. 또한 특정 기업(예: 엔비디아나 TSMC)의 생산 차질은 생태계 전체의 마비를 초래하는 공급망 병목 현상을 심화시킨다.

AI 산업 붕괴 시나리오 반도체와 클라우드는 어떻게 흔들리는가

만약 AI의 수익성(ROI)이 기대에 못 미친다는 리포트나 기술적 한계가 보고될 경우, 자본은 순식간에 빠져나갈 것이다. 투자금이 끊기면 OpenAI는 인프라 비용을 대지 못하고, 오라클과 MS의 클라우드 매출은 급감하며, 결국 엔비디아와 삼성전자, SK하이닉스의 재고 급증으로 이어지는 ‘역방향 도미노’가 발생한다. 이는 2000년대 닷컴 버블과는 비교할 수 없는 규모의 금융 위기를 촉발할 수 있다.

이 구조는 금융적으로는 ‘레버리지 확장 구조’와 유사하며,

작은 충격에도 과도하게 반응하는 비선형 리스크를 내포한다.

AI 머니 루프 미래 전망 이슈가 사라진 뒤 AI 생태계는 어디로 향하는가

만약 큰 이슈 없이 생태계가 지속된다면, 미래는 ‘AI의 공기화(Ubiquitous AI)’와 ‘자율적 경제 시스템’으로 진화할 전망이다.

- 반도체의 수직 계열화 완성: 구글, 아마존, 메타는 결국 엔비디아 의존도를 낮추기 위해 자신들만의 커스텀 칩 비중을 50% 이상으로 높일 것이다. 삼성전자의 파운드리와 브로드컴의 설계 지원이 이 과정에서 핵심이 된다.

- 에너지 생태계의 통합: 이제 AI는 SW가 아니라 ‘에너지 전쟁’이다. 빅테크들이 직접 뉴스케일 파워와 같은 SMR 기업을 인수하거나 전력망을 직접 소유하는 ‘에너지 유틸리티 기업’으로 변모할 것이다.

- 물리적 지능(Physical AI)의 일상화: 피겨AI와 테슬라의 옵티머스 로봇이 가정과 공장에 보급되면서 AI는 모니터를 넘어 인간의 물리적 노동을 대체하기 시작한다.

결국 이 생태계는 단순히 ‘칩을 파는 것’에서 ‘인류의 지능과 노동을 구독제로 파는 것’으로 비즈니스 모델을 완전히 전환할 것이다. 삼성전자와 SK하이닉스는 단순 부품 공급사를 넘어, 이 거대한 AI 뇌를 지탱하는 핵심 신경망이자 기억 장치로서 그 지위가 더욱 공고해질 것으로 예상된다. 글로벌 AI 머니 루프는 이제 막 궤도에 올랐으며, 그 끝은 인류 문명의 재편이 될 것이다

AI는 지금, 세상을 바꾸고 있는가?

아니면 스스로를 유지하기 위해 돈을 순환시키는 구조에 불과한가?이 질문의 답이,

앞으로 10년의 승자를 결정할 것이다.

[글에서 사용한 머리 아픈 용어]

- AI 순환 생태계 (Circular AI Ecosystem) : AI 기업들이 투자·칩·클라우드·서비스를 서로 연결하며 돈과 기술을 계속 순환시키는 구조다.

- 글로벌 AI 머니 루프 (Global AI Money Loop) : AI 산업 안에서 투자금이 기업들 사이를 돌며 다시 매출과 투자로 이어지는 자본 순환 구조를 뜻한다.

- 가치 사슬 (Value Chain) : 제품이나 서비스가 만들어지는 전체 과정의 연결 구조다. AI에서는 투자·칩·데이터센터·서비스가 모두 이어진다.

- 온디바이스 AI (On-device AI) : 인터넷 서버가 아니라 스마트폰·노트북 같은 기기 내부에서 직접 실행되는 AI 기술이다.

- HBM (고대역폭 메모리) : AI 연산에 필요한 데이터를 매우 빠르게 전달하는 고성능 메모리다. AI 시대 핵심 부품으로 불린다.

- 파운드리 (Foundry) : 반도체를 대신 생산해주는 공장 사업 모델이다. 대표적으로 TSMC와 삼성전자가 있다.

- SMR (소형 원전) : 기존 원전보다 작고 안전성을 높인 차세대 원자로 기술이다. AI 데이터센터 전력 공급 대안으로 주목받는다.

- 자전 거래 (Circular Deals) : 투자한 돈이 다시 자기 생태계 안에서 소비되는 구조다. 겉으로는 매출이 커 보일 수 있다.

- ROI (투자 대비 수익률) : 투자한 돈 대비 얼마나 이익을 얻었는지를 계산하는 지표다.

- 레버리지 확장 구조 (Leverage Structure) : 적은 자본으로 더 큰 규모를 움직이는 구조다. 수익도 커지지만 위험도 함께 커진다.

- 비선형 리스크 (Non-linear Risk) : 작은 문제가 예상보다 훨씬 큰 충격으로 번지는 위험 구조를 말한다.

※ 특정 산업이나 자산에 대한 투자 판단은 본인의 책임 하에 신중히 결정하시기 바랍니다.